- 【DMM 株】 トップ

- 米国株式

- 現物取引

- 米国株取引にかかる税金とは

米国株取引にかかる税金とは

米国株式の取引にかかる税金について解説します。

米国株の取引にかかる税金

米国株の取引にかかる税金は、売却益にかかる税金(譲渡益課税)と配当にかかる税金(配当課税)があります。

米国株の売却益にかかる税金

(譲渡益課税)

米国株式の譲渡益にかかる税金は、原則として米国では課税されず、国内でのみ課税されます。

税率は20.315%(所得税15.315%、住民税5%)となり、国内株式と同様に申告分離課税の対象となります。

確定申告を行えば、国内株式等の他の金融商品と損益通算したり、譲渡損失を3年間繰り越すことも可能です。

| 米国 | 国内 | |

|---|---|---|

| 課税 | ✕ | 〇 |

| 税率 | - | 20.315% |

米国株の配当金にかかる税金

(配当課税)

米国株式の配当金にかかる税金は、米国と国内のどちらも課税されます。

まず、米国では日米租税条約に基づいた税率10%※が源泉徴収され、残りの金額に対して国内で20.315%(所得税15.315%、住民税5%)が源泉徴収されます。

ADRや米国市場に上場する非米国籍株式は、発行会社の国籍によって税率が異なります。

| 米国 | 国内 | |

|---|---|---|

| 課税 | 〇 | 〇 |

| 税率 | 日米租税条約に 基づいた税率 |

残りに対して 20.315% |

米国株の配当金にかかる税金の例

配当金が$100。

為替レートが100.00円。

源泉徴収レートおよび為替レートが同一と仮定した場合。

まずは、米国現地にて、配当金$に対して、10%の源泉徴収を行います。

$100×10%=$10

米国税引金額:

$100 - $10 = $90

その後、源泉徴収レートにて日本円に換算し、国内税率20.315%を源泉徴収額を計算します。

$90 × 100円 × 15.315% =1,378円(円未満切捨)

住民税額:

$90 × 100円 × 5% =450円(円未満切捨)

国内源泉税額:

1,378円 + 450円 = 1,828円

最後に受取日前日の為替レートにて円転した金額を【DMM 株】口座での受取ります。

日米租税条約に基づいた税率は2021年3月9日時点となります。今後変更がある可能性がありますので、ご注意ください。

計算の詳細については、こちらをご参照ください。

上記のとおり、米国株式の配当金は米国と日本で二重に課税されています。

この二国間の二重課税を回避するためには、確定申告において「外国税額控除」を行う必要があります。

外国税額控除制度

外国税額控除制度とは、米国株式によって得た配当等の所得に対して、外国で課税された税額を、日本国内の所得税から一定額を控除する制度です。

控除には限度額があり、次の計算式で求められます。

また、その外国所得税額が所得税の控除限度額を超える場合には、復興特別所得税から差し引くことができます。

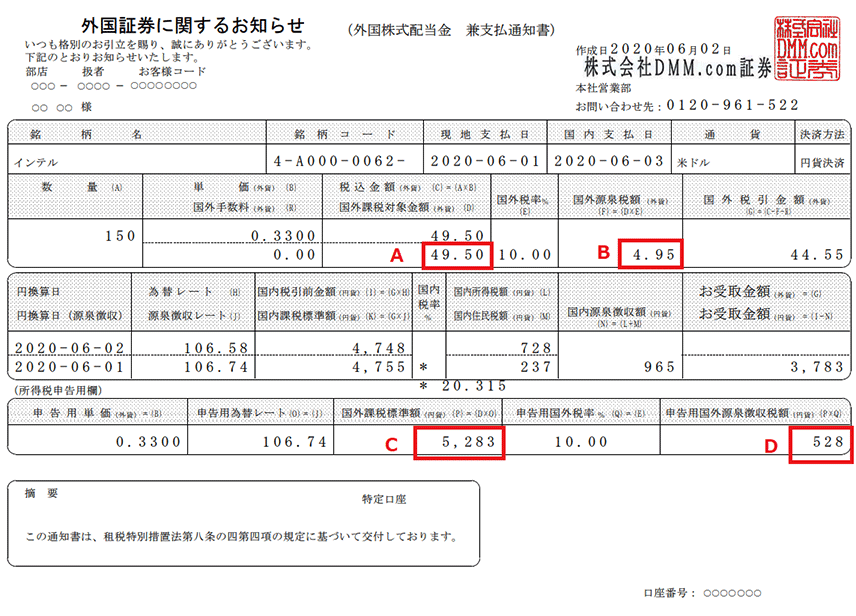

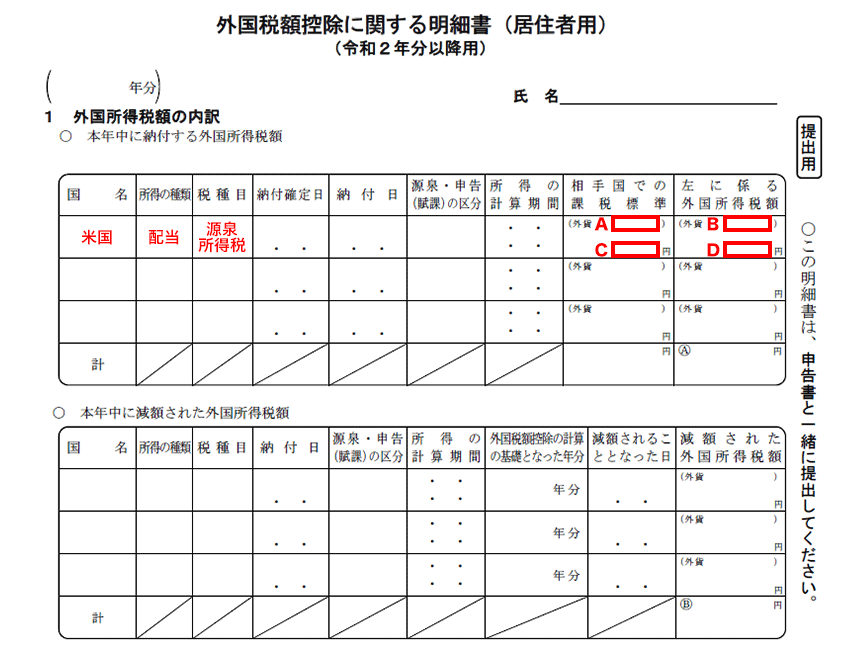

以下は、米国株式の配当金が支払われたときにDMM.com証券より電子交付している「外国証券に関するお知らせ(外国株式配当金兼支払通知書)」と確定申告する際に記載する「外国税額控除に関する明細書」のサンプル画像です。

- A 配当金等金額(外貨)

- こちらを「外国税額控除に関する明細書」における「相手国での課税標準」欄の外貨記入欄にご記入ください。

- B 外国源泉徴収税額(外貨)

- こちらを「外国税額控除に関する明細書」における「左に係る外国所得税額」欄の外貨記入欄にご記入ください。

- C 配当金等金額(円貨)

- こちらを「外国税額控除に関する明細書」における「相手国での課税標準」欄の円貨記入欄にご記入ください。

- D 外国源泉徴収税額(円貨)

- こちらを「外国税額控除に関する明細書」における「左に係る外国所得税額」欄の円貨記入欄にご記入ください。

なお、NISA口座を利用して配当金を受け取った場合は、国内での所得税が非課税となり、 米国内の所得税だけが源泉徴収されます。

従って、二重課税とはならないため、外国税額控除の適用を受けることができません。

利益が出た場合の確定申告

米国株式の譲渡益に対しても国内株式と同様に原則として確定申告が必要です。

ただし、特定口座(源泉徴収あり)の取引や、年間の損益合計によっては確定申告が不要です。

確定申告が必要になる条件

株式取引に関する確定申告が必要かどうかは、口座区分(特定口座・一般口座)や年間の損益合計によって異なります。

以下のフローチャートで、ご自身の確定申告の要否をご確認ください。

フローチャートは目安ですので、詳細は所轄の税務署にお問い合わせください。

また、以下に該当される場合、原則として、確定申告が必要となります。

- 給与の年間収入金額が2,000万円を超える場合

- 2ヵ所以上から給与の支払いがある場合

株式取引(国内株式現物・信用・米国株式)の年間損益合計で利益が出た

原則として確定申告は不要です

損失の繰越控除や他社での利益と通算を行う場合は、確定申告が必要です。

特定口座「源泉徴収あり」以外で取引がある

原則として確定申告は不要です

損失の繰越控除や他社での損失と通算を行う場合は、確定申告が必要です。

給与所得と退職所得以外の所得の合計が、20万円を超えている

原則として確定申告は不要です

損失の繰越控除や他社での損失と通算を行う場合は、確定申告が必要です。

確定申告が必要です

最短即日から取引開始