- 【DMM 株】 トップ

- 商品・サービス

- 税制・特定口座

- 確定申告

確定申告

株式の売買などで得た利益については、原則として確定申告が必要です。

しかし、特定口座(源泉徴収あり)を利用することで、確定申告の手間を省くことができます。

お客様のお取引状況や口座区分によって、確定申告方法が異なります。

確定申告の方法

| 口座の種類 | 確定申告の方法 | |

|---|---|---|

| 特定口座 | 源泉徴収あり | 当社がお客様に代わって計算および納税手続きを行うため、原則として確定申告は不要です。 |

| 源泉徴収なし | 1月末までに、前年分の「特定口座年間取引報告書」が電子交付されます。 記載内容をもとに、簡易な手続きでご申告いただけます。 |

|

| 一般口座 | お客様ご自身で譲渡損益を計算して確定申告する必要があります。 | |

| NISA・ジュニアNISA口座 | 確定申告は不要です。 | |

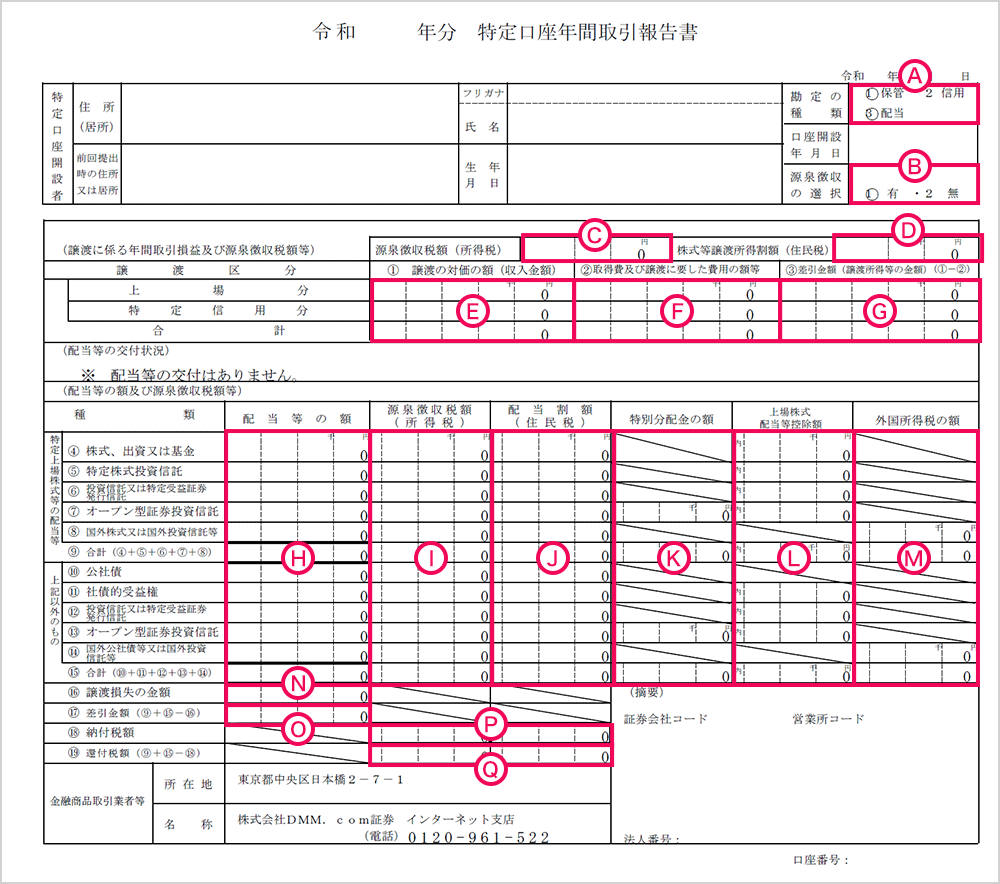

年間取引報告書の見方

| A | 勘定の種類 |

開設されている勘定に〇が記載されます。

|

|

|---|---|---|---|

| B | 源泉徴収の選択 | 選択されている源泉徴収区分に〇が記載されます。

|

|

| C | 源泉徴収税額(所得税) | その年に源泉徴収された所得税の合計金額が記載されます。 源泉徴収された場合のみ記載されます。 |

|

| 譲渡に係る年間取引損益及び源泉徴収税額等 | D | 株式等譲渡所得割額(住民税) | その年に源泉徴収された住民税の合計金額が記載されます。 源泉徴収された場合のみ記載されます。 |

| E |

①譲渡の対価の額(収入金額) |

その年の売却取引(売却手数料等控除する前の額)の合計金額が記載されます。

米国株信用取引の「買建玉」の返済分は、(売り返済単価×株数×返済日の為替レート)で計算します。 |

|

| F |

②取得費及び譲渡に要した費用の額等 |

その年に売却した銘柄の総取得金額(買付時の手数料含む)に売却時の手数料を加算した金額が記載されます。

※2 米国株信用取引の「買建玉」の新規建て分は、以下①、②、③を合算した金額となります。

|

|

| G |

③差引金額(譲渡所得等の金額) |

年間の譲渡損益の合計額が記載されます。 損失の場合は「-」(マイナス)が表示されます。 |

|

| 配当等の額及び源泉徴収税額等 | H | 配当等の額※ | 当社を通じて支払われた配当等の合計額が記載されます。 特定口座(源泉徴収あり)を選択されている場合に記載されます。 国外株式等の配当等については「M:外国所得税の額」を差し引く前の金額が記載されます。 |

| I | 源泉徴収税額(所得税) | 当社を通じて支払われた配当等から源泉徴収された所得税の額が記載されます。 特定口座(源泉徴収あり)を選択されている場合に記載されます。 |

|

| J | 配当割額(住民税) | 当社を通じて支払われた配当等から源泉徴収された住民税の額が記載されます。 特定口座(源泉徴収あり)を選択されている場合に記載されます。 |

|

| K | 特別分配金の額 | 当社で取扱いのない商品のため、記載されません。 | |

| L | 上場株式配当等控除額 | 当社を通じて支払われた海外資産に投資しているETF等の分配金に対する二重課税の調整額が記載されます。 | |

| M |

外国所得税の額 |

当社を通じて支払われた外国株式等の配当、分配金等に対して、外国で源泉徴収された所得税の額が記載されます。 | |

| N |

⑯譲渡損失の金額 |

③「差引金額(譲渡所得等の金額)」欄がマイナス(損失)の場合、その金額が記載されます。 プラス(利益)の場合は「0」と記載されます。 |

|

| O |

⑰差引金額 |

⑨「特定上場株式等の配当等」の合計と⑮「上記以外のもの」の合計から⑯「譲渡損失の金額」を差し引いた金額が記載されます。 マイナス(損失)の場合は「0」と記載されます。 |

|

| P |

⑱納付税額 |

損益通算の結果、配当等の最終的な源泉徴収税の額(所得税・住民税の額)が記載されます。 | |

| Q |

⑲還付税額 |

損益通算の結果、先に源泉徴収された所得税・住民税より還付された金額が記載されています。 還付された所得税・住民税はお客様の証券取引アカウントに入金されます。 |

配当等の額及び源泉徴収税額等の各種類に該当する商品例は下記の通りです。

| 種類 | 商品例 | ||

|---|---|---|---|

| 特定上場株式等の配当等 | 株式、出資又は基金 | 国内上場株式等 | トヨタ(7203)など |

| 特定株式投資信託 | 国内上場ETF等 | 日経225連動型上場投資信託(1321)など | |

| 投資信託又は特定受益証券発行信託 | 国内上場REIT等 | 純金上場信託(1540)など | |

| オープン型証券投資信託 | 当社では取扱いなし | ||

| 国外株式又は国外投資信託等 | 国外上場株式等 | アップル(AAPL)など | |

| 上記以外のもの | 公社債 | 当社では取扱いなし | |

| 社債的受益権 | |||

| 投資信託又は特定受益証券発行信託 | |||

| オープン型証券投資信託 | |||

| 国外公社債等又は国外投資信託等 | |||

確定申告関連サイトはこちら

- 国税庁HP タックスアンサー

- 税に関するインターネット上の税務相談室です。

- 国税庁HP

- 国税庁のホームページです。

- e-Taxについて

- 確定申告などをインターネットを利用して手続きが行えるシステムです。

税金と確定申告についての情報は万全を期しておりますが、その内容の完全性・正確性を保証するものではありません。

今後、税制改正等が行われた場合、内容が変更となる可能性があります。

詳細については、税理士または所轄税務署にご確認いただきますようお願いいたします。

最短即日から取引開始