- 【DMM 株】 トップ

- NISA

- NISAとは

NISAとは

NISAとは

NISA(ニーサ)とは、少額投資非課税制度のことです。

NISAは、日本に住む18歳以上の方を対象に、2014年1月からスタートした制度です。

一般NISAの制度利用には、NISA口座が必要となります。

NISA口座内で、毎年定められた非課税投資枠内で購入した金融商品から得られる収益が非課税となります。

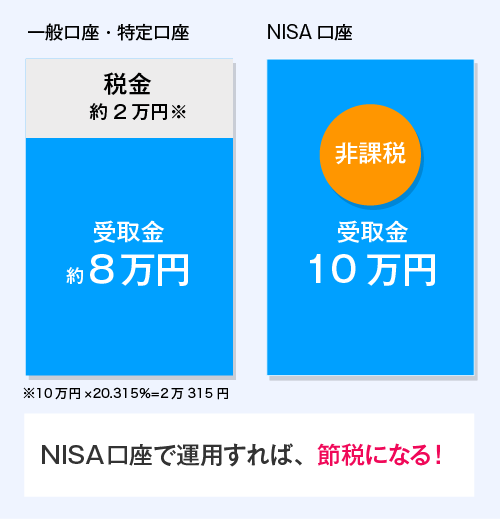

例えば、10万円の利益が出た場合

通常の口座(一般口座や特定口座)では、利益の20.315%が課税されるので約2万円が課税対象になり、受取金は約8万円となります。

NISA口座では、金融商品から得られる利益が非課税となるため受取金は10万円となります。

NISAのポイント

-

再投資枠の併用が可能

再投資枠の併用が可能 -

積み立て投資枠と成長投資枠の併用が可能に。積み立て投資をしながら個別株銘柄に一括投資することも可能です。

-

ずっと非課税!

ずっと非課税! - 保有金額に関係なく非課税で運用が可能です。

-

非課税投資枠が復活

非課税投資枠が復活 -

非課税限度額に達した場合でも、保有期間にかかわらず、売却することで翌年から枠の再利用が可能となります。

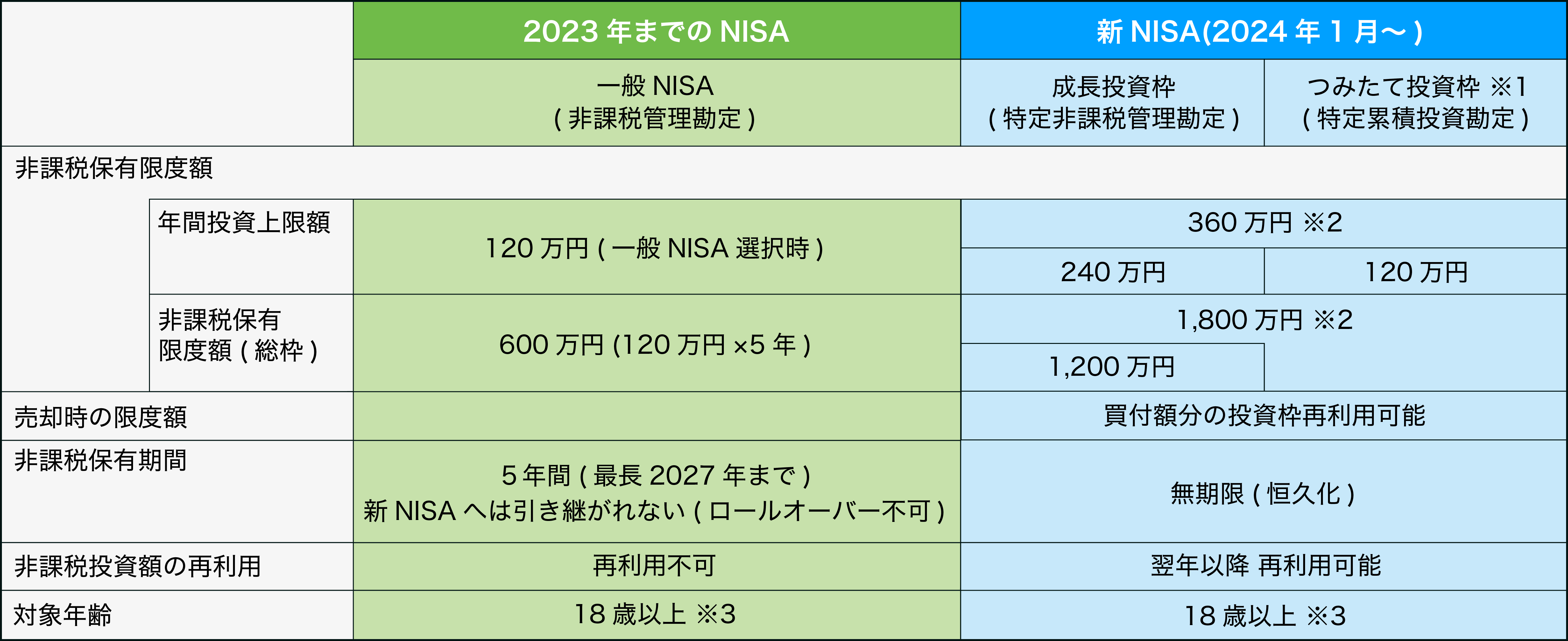

NISAの制度

横にスクロールできます →

- 成長投資枠+つみたて投資枠の合計額であり、併用可能です。

- ご利用になる年の1月1日現在で18歳以上の方が対象です。

NISAに関連した手続きについて

- ■【DMM 株】アカウントを登録済みで、これからNISA口座を開設される方

-

NISA口座の開設手続きについては、非課税口座開設届出書を当社へ郵送いただく必要がございます。

なお、非課税口座開設届出書はマイページより印刷いただけます。 - ■他金融機関で開設済みのNISA口座を当社(DMM.com証券)に変更する場合

-

NISA口座の開設先金融機関を当社に変更するためには、現在NISA口座を開設している金融機関が発行する「勘定廃止通知書 ※1」または「非課税口座廃止通知書 ※2」のいずれかと併せて非課税口座開設届出書を当社へ提出する必要がございます。

お客様のご意向により必要書類が異なりますので、ご確認のうえ以下の必要書類をご用意ください。- NISA口座で買付する金融機関を変更(勘定廃止) する場合は「勘定廃止通知書」をお取り寄せください。

この場合、他社のNISA口座で保有しているお預かりは、同NISA口座にて保有しつづける事ができます。 - NISA口座を廃止した後、NISA口座を再開設する場合(NISA口座閉鎖) は「非課税口座廃止通知書」をお取り寄せください。

この場合、他社のNISA口座で保有しているお預かりは、NISA口座の廃止に伴い課税口座に移されます。

≪手続きの手順について≫

- 現在NISA口座を開設している金融機関にて手続きを行い「勘定廃止通知書」または「非課税口座廃止通知書」を取り寄せます。

- 当社のマイページ等から「非課税口座開設届出書」を取得します。

- 当社へ「非課税口座開設届出書」等の必要書類を提出します。

- 書類到着後、当社にて金融機関変更手続きを進めます。

≪マイページへのログインについて≫

- PC利用時はこちらからログインし、「総合アカウント照会」箇所の[各種書面(NISA書面等)]をご選択ください。

- スマホ利用時はこちらからログインし、[各種変更書面のダウンロードはこちら]をご選択ください。

≪変更届の受付について≫

金融機関変更の手続きを行う時期によって、変更となるNISA枠の対象年度が変わりますので、余裕をもってお手続きください。

横にスクロールできます →

変更届受付日 当年の非課税枠利用 変更届受付可否 非課税枠が変更される年 1月1日~9月末 あり × - なし 〇 当年 10月1日~12月末 あり 〇 翌年 なし 〇 翌年 当年の非課税枠を利用している場合、当年分のNISA口座を金融機関変更する事はできません。

必要書類の受付が9月中の当社が定める期日に完了しなかった場合、当年の非課税枠を設定することができません。

この場合他社における当年の非課税枠が廃止されていると、当年の非課税枠を利用した取引が他社、当社いずれにおいても行えなくなりますので、ご注意ください。 - NISA口座で買付する金融機関を変更(勘定廃止) する場合は「勘定廃止通知書」をお取り寄せください。

- ■NISA口座の開設先金融機関を当社から他社に変更する方

- お手続き方法については、こちらをご確認ください。

NISAのご注意事項

- NISA口座で発生した利益・損失は特定口座や一般口座で発生した所得と通算できません。

- NISA口座で保有する株式等の配当金を非課税扱いとするためには、配当金受取方式を株式数比例配分方式とする必要があります。

- 複数の金融機関(証券会社等)でNISA口座の開設はできません。

- 特定口座や一般口座で保有する株式等をNISA口座に移動することはできません。

よくあるご質問

- 「成長投資枠」と「つみたて投資枠」は別々の金融機関(証券会社等)で開設出来ますか?

-

それぞれを別々の金融機関(証券会社等)で開設はできません。

- 「成長投資枠」とはどういうものですか?

-

成長投資枠とは、「上場株式等に幅広く投資ができる枠」のことです。年間の投資枠は240万円です。

成長投資枠では投資信託や株式等に投資が可能で、つみたて投資枠と比較して投資可能な商品が多いことが特徴です。ただし、以下の商品は投資対象から除外されます。- 整理銘柄(上場廃止が決定した銘柄)に指定されている上場株式等

- 監理銘柄(上場廃止基準に該当する可能性のある銘柄)に指定されている上場株式等

- 信託期間20年未満の投資信託等

- 毎月分配型の投資信託等

- デリバティブ取引を用いた一定の投資信託等

- 「つみたて投資枠」と「成長投資枠」の違いは何ですか?

-

成長投資枠とつみたて投資枠は、主に「年間投資枠」や「非課税保有限度額」、「投資対象商品」に違いがあります。

つみたて投資枠の年間投資枠が120万円であることに対し、成長投資枠は240万円です。 併用すると年間で360万円をNISAで投資することが可能です。 - NISA口座における保有株式等を売却した場合は、その分の非課税保有限度額(総枠)が翌年以降に再利用することはできますか?

-

再利用が可能です。

成長投資枠で保有している商品を売却した場合、売却をした商品を買い付けた際の取得価額分(簿価)の非課税保有限度額(総枠)が、売却をした翌年に再利用が可能となります。 売却をした翌年になれば、復活した枠を利用した非課税の運用が再度行えるようになります。NISAは取得価額ベースで非課税保有限度額(総枠)が1,800万円(成長投資枠はその内数の1,200万円)まで保有が可能となりますが、 ただし、非課税保有限度額(総枠)が復活をしても、年間投資上限額の240万円(成長投資枠)を超えることはできません。

- 2023年までのNISA枠で買付し保有している商品について非課税期間経過後どうなりますか?

-

2023年までのNISA枠で買付し保有している商品については2024年以降も非課税保有期間(5年間)満了までは、そのまま非課税で継続保有が可能となります。

なお、これまでのNISA口座から、新NISA口座へ保有商品を移管(ロールオーバー)することはできないため、非課税期間経過後は課税口座へ払出し(※)となります。払出し時の取得価額は非課税期間満了時の年末最終営業日時点の時価(終値等)となります。

- 2024年以降、ジュニアNISA口座はどうなりますか?

-

ジュニアNISA口座の投資可能期間は、2023年で終了(ジュニアNISAは2023年に廃止になる)となり、2024年以降は新規買付ができなくなります。

ジュニアNISAで保有している商品については、2024年以降、各年において非課税期間(5年間)の満了を迎えても、18歳になるまでは「継続管理勘定(ロールオーバー専用の非課税枠)」へ移管(ロールオーバー)することで引き続き非課税で保有※することができます。

なお、移管(ロールオーバー)にあたり特段の手続きなく、自動的に継続管理勘定に移されます。18歳を迎えたあとは課税口座に払い出されます。「継続管理勘定」に移管した上場株式等は、ジュニアNISA 口座を開設しているお客様が1月1日において18歳である年の前年12月31日まで、非課税の適用を受けることが可能です。

- 2024年以降、ジュニアNISAの払出制限(出金の制限等)はどうなりますか?

-

2024年以降は年齢や事由に関わらず、ジュニアNISA口座で保有している商品の払出しや預り金の出金が非課税で行えるようになります。

なお、非課税で払出しを行う場合、一部のみを払い出すことはできず、ジュニアNISAで保有する全てのお預りを払出した上で、ジュニアNISA口座は廃止となります。

最短即日から取引開始